Президент Казахстана Касым-Жомарт Токаев прокомментировал сразу несколько актуальных тем — от слухов о политических реформах до вопросов армии, экономики и личного здоровья.

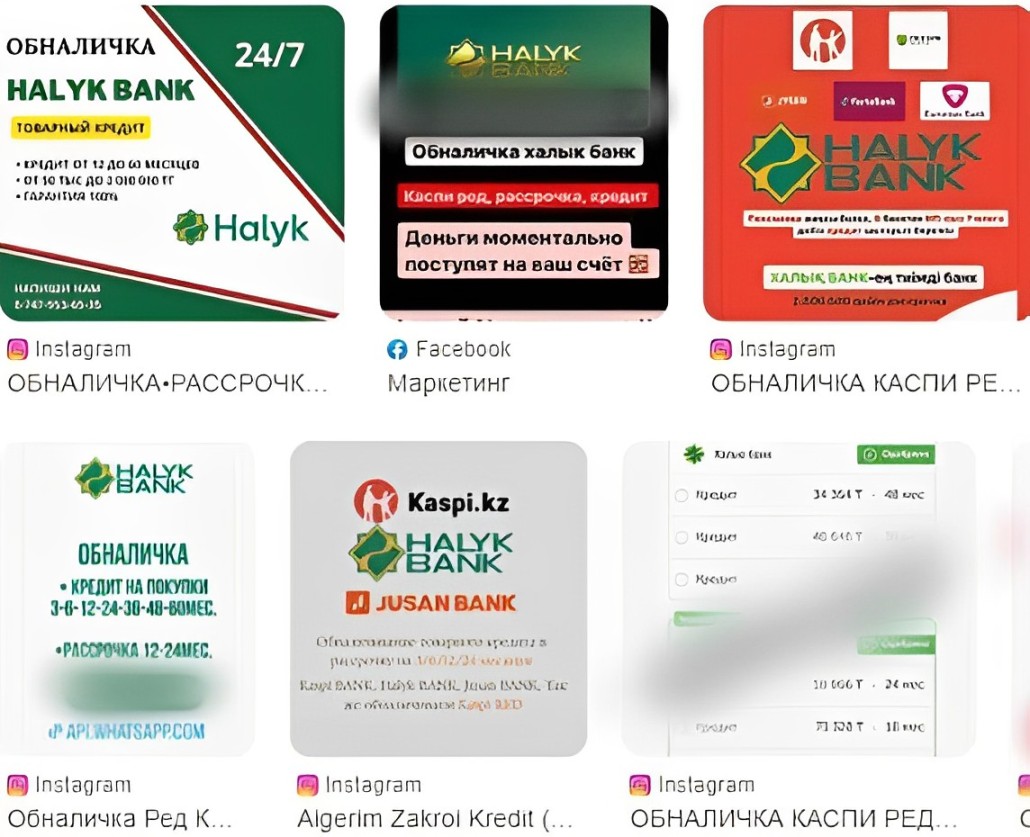

Уровень закредитованности казахстанцев очень высок. За последние три года объем долгов населения увеличился в 3,5 раза - с 5 до 18 триллионов тенге. Люди берут кредиты не только на развитие бизнеса, покупку недвижимости и автомобиля, но и на удовлетворение повседневных потребностей. Например, чтобы погасить долг перед знакомыми и даже на вредные привычки: посетить казино или сделать ставки на спорт. Однако банки не выдают кредиты на подобные цели. В таких случаях люди прибегают к схеме, известной как “обналичка”. Она подразумевает перевод безналичных денег в нал через юридические лица или индивидуальных предпринимателей. Для этого могут быть использованы кредиты или рассрочки на товар.

Корреспондент ZTB News связался с одним из предпринимателей, которых в народе называют “помогайками”. Он попытался обналичить выдуманную рассрочку в 800 тыс. тенге на 24 месяца в Halyk Bank. За свои услуги предприниматель попросил 24% от обналиченных средств, то есть 192 тыс. тенге.

Банк ведь свой процент тоже добавляет, если брать эту сумму в кредит. Банк за каждый год 34-35% добавляет сверху, а в рассрочку беспроцентно даёт займ. Но в таком случае банк удерживает процент у ИП-шников. Поэтому процент обналички у меня высокий. На год могу смело сделать на 22%, на 24 месяца это уже много, поэтому банки свои проценты с нас удерживают, - пояснил “обнальщик”.

Чтобы провести “обнал”, предприниматель предложил оплатить услугу дистанционно. Для этого он отправил QR-код, чтобы мы отсканировали его с другого устройства и оплатили операцию в рассрочку. А оплаченную сумму, он бы отправил в виде простого перевода между физлицами.

Какая ответственность грозит

Юрист по финансовым вопросам Ильяс Ибраимов рассказал корреспонденту ZTB News, что “обналичка” - это риск не только для тех клиентов ИП, но и для самих предпринимателей. По его словам, в первую очередь, опасность состоит в том, что “обнальщик” не может знать, на что будут потрачены средства и таким образом, предприниматель может впутаться в уголовное дело.

Во-первых, сделка без труда может быть признана недействительной, потому что фактической передачи товара или оказания услуги не было. В таком случае то или иное звено сделки будет вынуждено платить налоги. Но мнимые сделки всегда чреваты риском уголовной ответственности, неизвестно ведь что за такими сделками стоит, куда будут направлены средства, на финансирование чего пойдут эти деньги. Вдруг речь идет об обороте каких-то незаконных веществ или товаров? В этой схеме неизвестно кто будет конечным бенифициаром. А заниматься этим, не зная всей цепочки, особенно при том, что появились законы “О финансировании терроризма” и прочее - это очень опрометчиво, - отметил Ибраимов.

Говоря о рисках для того, кто обращается за “обналом”, то в случае, если сделку признают недействительной, есть вероятность, что человек станет свидетелем по какому-то делу.

Как раз в этот момент его могут вызвать в суд для дачи показаний, приобретал ли он у ИП и был ли фактически товар передан. А если нет, то что тогда вообще он оплатил? Могут вопросы возникнуть. Тут зависит от того, о каком масштабе проблемы в конечном итоге может зайти речь, - пояснил юрист.

По его словам, с точки зрения закона проведение мнимой и фиктивной сделки - это в принципе неприемлемая штука. И пусть за это не привлекают к уголовной ответственности, высок риск нарваться на мошенников и остаться без денег, без товара, но с задолженностью.

Чем опасна “обналичка”

Дело в том, что банк “видит” эту операцию, как простую покупку, оплаченную в рассрочку. Как рассказали в Департаменте защиты прав потребителей финансовых услуг, уловка может пойти даже по самой банальной схеме: покупатель заказывает “товар/услугу”, оплачивает в рассрочку, но “обнальщик” просто не отдает деньги, не отвечает на звонки и вообще не подает признаков своего существования.

В таком случае необходимо писать заявление в полицию. Даже если речь идет о небольшой сумме, рекомендуется все равно уведомить правоохранительные органы о факте мошенничества, ведь ваш случай может помочь в расследовании более крупных преступлений этими же лицами, - порекомендовали в ведомстве.

Ранее Национальный банк Казахстана сообщил о новых схемах мошенничества. Злоумышленники, создавая в мессенджерах фейковые аккаунты, в том числе, якобы, “личные аккаунты” руководства Нацбанка, осуществляют массовые фишинговые рассылки. Представляясь работниками НБК, они направляют поддельные служебные удостоверения, переадресовывают звонки на подставных лиц, а также предоставляют реквизиты и поддельные финансовые документы для банковских переводов, - говорится в сообщении регулятора.